Pojištění

investiční nemovitosti

Jako vlastníci pronajímané nemovitosti jste postaveni před otázku, jaké pojištění uzavřít, neuzavřít nebo jestli to máte vůbec řešit.

Pojištění pronajímané nemovitosti je často podceňovanou záležitostí – buď nemá vlastník pojistku vůbec („...pojišťováci jsou stejně zloději a určitě nic nedostanu...“), pojistka je zastaralá („…ani nevím, co mám pojištěno…“) nebo nemovitost je podpojištěná („…ani nevím, na kolik to mám…“).

Možná žijete v přesvědčení, že máte vše správně pojištěno, ale jak občas ukazují povodně, je rozdíl mezi pojištěním proti povodni a proti záplavě.

Proč mít sjednáno pojištění pronajaté nemovitosti? Tím hlavním důvodem je ochrana vašeho majetku.

Jak tedy pojistit byt na pronájem?

Jaké jsou rozdíly mezi jednotlivými druhy pojištění?

Které byste si měli mít jako vlastníci a které má mít nájemce?

3 druhy pojištění

Existují tři druhy pojištění.

1. pojištění nemovitosti

2. pojištění domácnosti

3. pojištění odpovědnosti

Na evidenčním listu svého bytu se ještě setkáte s pojištěním nemovitosti – to je ale pojištění společných částí celého domu, které platíte každý měsíc v zálohách na služby. Doporučuji ověřit si u svého SVJ, na jakou pojistnou částku je dům pojištěný, je-li pojistka aktuální a co všechno zahrnuje.

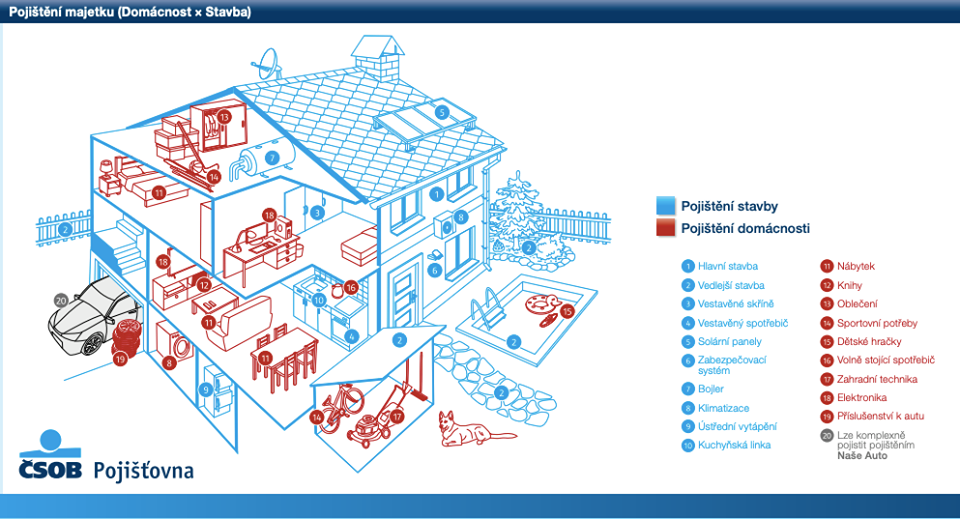

Pojištění nemovitosti

Co to je

Je to pojištění bytu nebo domu a vedlejších staveb (např. sklep, garáž, komora, stodola, …). Vztahuje se na stavební součásti objektu – střechu, okna, stěny, příčky, dveře, podlahy, topná tělesa, malbu.

Pojišťovací poradci často uvádějí příklad, že to je všechno, co nevypadne, pokud nemovitost obrátíte vzhůru nohama (co vypadne, je pojištění domácnosti).

Pojišťovny mohou mít různé definice, co všechno spadá pod pojištění nemovitosti - zajímejte se proto, jak to je u vaší pojistky – např. jestli je kuchyňská linka součástí pojištění nemovitosti nebo domácnosti.

Co se pojišťuje

Pojišťují se zejména živelní a vodovodní škody, odcizení, vandalismus, přepětí nebo zkrat či rozbití skel, ušlý nájem (plnění by náleželo v případě, že by následkem pojistné události – vytopením sousedem – neobyvatelný a nájemce by se musel odstěhovat).

Na co dát pozor

- výši pojistné částky (nemovitost pojistím tak, že v případě totální škody si koupím novou (ne za kolik ji prodám)

- rozsah pojištěných krytí

- rozsah pojistného rizik

- limity pojistného plnění

- předepsaný a požadovaný způsob zabezpečení

- podpojištění a přepojištění

- výše spoluúčasti

- výluky z pojištění

- automatickou prolongací smluv

Jaký je rozdíl mezi povodní, potopou a záplavou?

…………..

Pojištění domácnosti

Co to je

Vše, co při obrácení nemovitosti vzhůru nohama vypadne – tzn. movité věci - zařízení, vybavení, osobní věci, cennosti. Je-li byt k pronájmu vybavený, vztahuje se pojištění i na vaše věci – veškeré příslušenství doporučuji uvést do nájemní smlouvy, aby bylo prokazatelné, že vybavení má nájemník k užívání a je součástí jeho pojištěné domácnosti. Spadají sem i věci v uzamčeném sklepě, kočárkárně nebo garáži v objektu.

Toto pojištění by měl sjednané nájemník, protože má v bytě své věci.

Co se pojišťuje

:: požár, výbuch, úder blesku nebo pádem letadla

:: náraz dopravního prostředku

:: vichřice nebo krupobití

:: zemětřesení

:: pád stromů nebo stožárů

:: tíhou sněhu nebo námrazy

:: sesouvání půdy nebo lavin

:: zřícení skal nebo zemin

:: voda z vodovodních nebo kanalizačních potrubí

:: kouř, nadzvuková vlna

:: zkrat nebo přepětí na elektromotorech

:: povodně a záplavy (s přihlédnutím na záplavové zóny)

:: odcizení a vandalismus

:: odpovědnost za škodu z běžného občanského života

:: odpovědnost za škodu způsobenou psem, kočkou, …

Jestliže vlastní pronajímá nemovitost kompletně zařízenou, vyplatí se i jeho vlastní pojištění domácnosti.

Asistenční služby elektrikáře, plynaře, sklenáře, instalatéra, zámečníka, opraváře elektrospotřebičů, atd. Je to výhodné?

Na co dát pozor

……..

Pojištění odpovědnosti

Co to je

Toto pojištění kryje škody, které pojištěnec způsobil třetí osobě – např. vodou z vytečené pračky, zničení sousedního bytu následkem požáru nebo potíže s domácími zvířaty. Pojištění odpovědnosti v rámci pojištění domácnosti se vztahuje na všechny její příslušníky žijící ve společné domácnosti.

Pojištění není vázáno na trvalé bydliště. Toto pojištění je vhodné pro vás v případě, že máte nemovitost prázdnou a dojde ke škodě.

Pojištění odpovědnosti nájemce bez konkrétního určení

Některé pojišťovny mají jako součást pojištění odpovědnosti pronajímatelů také pojištění odpovědnosti nájemce bez určení konkrétního určení – vyplatí se při střídání nájemců.

Co se pojišťuje

:: škody vzniklé jinému na zdraví nebo životě – pojistná částka by měla být aspoň 10 000 000 Kč

:: škody vzniklé poškozením nebo zničením věci

:: finanční škody

:: náklady případného soudního řízení

Na co dát pozor

……..

Doporučení

Stane-li se škoda, obecně platí, že odpovědnost za vzniklé škody je nese ten, kdo v bytě bydlí, tzn. nájemce.

Doporučuji novému zájemci na počátku nájemního vztahu sdělit, že trváte na sjednání pojištění. Je to nejen ochrana vašeho majetku, ale i movitých věcí nájemce.

Pokud s pojištěním nájemce nebude souhlasit, můžete si pojistku sjednat vy, jako vlastník (jste pojistník) a nájemce je pojištěný a zahrnout ji do hrubého nájemného.

Jestliže by nastala pojistná událost ve větším rozsahu u nepojištěného nájemce, může to být pro pronajímatele velký problém buď v podobě neobyvatelné nemovitosti nebo schopnost nájemce hradit nájemné v požadované výši.

Pro všechny pojistné smlouvy platí, že by měly být pravidelně aktualizovány – ať už z důvodů rostoucích cen nemovitostí, vybavení bytů a domů anebo stavebních materiálů.

Nemáte čas toto vše řešit? Objednejte si audit pojistných smluv

Potřebujete pomoc?

Napište mi na ivana@ivanadobiasova.cz nebo zavolejte na 773 919 991.